بورس تهران با افت 17 درصدی شاخص کل از

ابتدای سال تاکنون در شرایطی روزهای ضعیف و کمرمقی را از حیث حجم و ارزش معاملات

و تحرکات شاخص کل پشتسر میگذارد که بررسیها از اثرگذاری سه عامل مهم یعنی بهای

نفت، نوسانات بازار ارز و بودجه بر گروههای بزرگ و شاخص ساز بورس حکایت دارند. بر

این اساس گروههایی همچون بانکها، پتروشیمیها، پالایشگاهیها، خودروسازی و ...

که 60 درصد از بازار سهام کشور را در اختیار دارند، بیشترین اثر را از این 3 عامل

بهصورت مستقیم دریافت میکنند. سایر گروههای بورسی نیز بهصورت غیرمستقیم از این

عوامل متاثرند.

سهگانه اثرگذار بر گروههای شاخصساز بورس

اقتصاد ایران یک دوره کاهش قابل توجه تورم را تجربه کرده است؛ بهطوری که به گزارش بانک مرکزی، درحالی که نرخ تورم در سال 1392 معادل 7/34 درصد بود، در آبانماه سال 1393 به 2/18 درصد رسیده. از طرفی با توجه به افزایش ثبات در تصمیمات دولت جدید و بهبود نسبی در روند مذاکرات هستهای، نبوداطمینان نسبت به آینده اقتصاد ایران کاهش یافته و بهبود نسبی در رشد اقتصادی کشور نمایان شده است، بهطوری که نرخ رشد اقتصادی به 4 درصد در 6ماه اول سال 1393 رسیده است. علاوه براین، صندوق بینالمللی پول نرخ رشد اقتصادی ایران برای سالهای 2014 و 2015 را بهترتیب برابر با 5/1 و 2/2 درصد و بانک جهانی 5/1 و 2 درصد پیشبینی کردهاند. این امر نشانگر خوشبینی نسبت به آینده اقتصاد ایران است. با وجود این، نامشخص بودن وضعیت تحریمها و کاهش اخیر قیمت نفت، پیشبینی روند متغیرهای اقتصادی را دشوار ساخته است.

بر این اساس شركت بورس اوراق بهادار تهران در گزارشی بررسی كرده است كه این بازار پس از یک دوره رشد درخور توجه، با افت شاخص و کاهش حجم معاملات روبهرو شده است. بورس تهران در سال 1392 و به ویژه تا 15 دی این سال، روندی صعودی را پشت سرگذاشت و شاخص کل رشد 135 درصدی را از ابتدای سال 1392 تا این تاریخ تجربه کرد، ولی از آن تاریخ و در پی تصویب حق انتفاع 30 درصدی بهرهبرداری از معادن و هزینه خوراک 13 سِنتی برای شرکتهای پتروشیمی، شاخص كل وارد روندی نزولی شد. افزایش نرخ سود بانکی و نرخ سود اوراق مشارکت به 23 درصد نیز در افت بازار سهام در آن دوره موثر بود.

روند نزولی بازار سرمایه پس از ایجاد خوشبینی نسبت به مذاکرات هستهای و امیدواری در مورد دستیابی به توافق نهایی بهصورت موقت متوقف شد و جای خود را به روند صعودی داد. اما با پایان مذاکرات و عدم دستیابی به نتایج مشخص، روند نزولی بازار تشدید شد، بهطوری که شاخص کل افت در حدود 12 درصدی را از ابتدای سال 1393 تا 30 آذرماه پشت سرگذاشت.

سهگانه اثرگذار بر گروههای شاخصساز بورس

اقتصاد ایران یک دوره کاهش قابل توجه تورم را تجربه کرده است؛ بهطوری که به گزارش بانک مرکزی، درحالی که نرخ تورم در سال 1392 معادل 7/34 درصد بود، در آبانماه سال 1393 به 2/18 درصد رسیده. از طرفی با توجه به افزایش ثبات در تصمیمات دولت جدید و بهبود نسبی در روند مذاکرات هستهای، نبوداطمینان نسبت به آینده اقتصاد ایران کاهش یافته و بهبود نسبی در رشد اقتصادی کشور نمایان شده است، بهطوری که نرخ رشد اقتصادی به 4 درصد در 6ماه اول سال 1393 رسیده است. علاوه براین، صندوق بینالمللی پول نرخ رشد اقتصادی ایران برای سالهای 2014 و 2015 را بهترتیب برابر با 5/1 و 2/2 درصد و بانک جهانی 5/1 و 2 درصد پیشبینی کردهاند. این امر نشانگر خوشبینی نسبت به آینده اقتصاد ایران است. با وجود این، نامشخص بودن وضعیت تحریمها و کاهش اخیر قیمت نفت، پیشبینی روند متغیرهای اقتصادی را دشوار ساخته است.

بر این اساس شركت بورس اوراق بهادار تهران در گزارشی بررسی كرده است كه این بازار پس از یک دوره رشد درخور توجه، با افت شاخص و کاهش حجم معاملات روبهرو شده است. بورس تهران در سال 1392 و به ویژه تا 15 دی این سال، روندی صعودی را پشت سرگذاشت و شاخص کل رشد 135 درصدی را از ابتدای سال 1392 تا این تاریخ تجربه کرد، ولی از آن تاریخ و در پی تصویب حق انتفاع 30 درصدی بهرهبرداری از معادن و هزینه خوراک 13 سِنتی برای شرکتهای پتروشیمی، شاخص كل وارد روندی نزولی شد. افزایش نرخ سود بانکی و نرخ سود اوراق مشارکت به 23 درصد نیز در افت بازار سهام در آن دوره موثر بود.

روند نزولی بازار سرمایه پس از ایجاد خوشبینی نسبت به مذاکرات هستهای و امیدواری در مورد دستیابی به توافق نهایی بهصورت موقت متوقف شد و جای خود را به روند صعودی داد. اما با پایان مذاکرات و عدم دستیابی به نتایج مشخص، روند نزولی بازار تشدید شد، بهطوری که شاخص کل افت در حدود 12 درصدی را از ابتدای سال 1393 تا 30 آذرماه پشت سرگذاشت.

بر این اساس شركت بورس اوراق بهادار تهران که به بررسی تاثیرات نرخ ارز، قیمت جهانی نفت و بودجه بر بازار سرمایه پرداخته مروری بر لایحه بودجه 1394 داشته است؛ بودجهای كه از نظر اتکای بیشتر بر درآمدهای مالیاتی در مقایسه با درآمدهای حاصل از صادرات نفت، بودجهای متمایز از سالهای گذشته است. در واقع تلاش برای کاهش اتکا به درآمدهای نفتی و نیز کاهش قیمت نفت خام شرایطی انقباضی از سیاستهای مالی سال 1394 را به تصویر میکشد. در کنار تاکید بر افزایش درآمدهای مالیاتی، اخذ عوارض از مصرف آب، گاز و برق و همچنین دریافت حقوق مالکانه از معادن، نشان از تاکید دولت بر تامین بودجه از منابع مختلف غیرنفتی دارد. بر این اساس گزارش شركت بورس از پیشبینی انتشار نزدیک به 300 هزار میلیارد ریال اوراق تامین مالی شامل اوراق مشارکت، صکوک و اسناد و اوراق خزانه حكایت دارد كه نشانهای از توجه سیاستگذاران اقتصادی به ابزارهای نوین مالی بهعنوان روشی موثر برای رفع تنگناهای مالی است. در این بین رابطه بودجه عمرانی با شاخص بورس اوراق بهادار تهران رابطهای مستقیم است، بهگونهای كه صنایعی همچون سیمان، فولاد، پیمانکاری و املاک و مستغلات با افزایش هزینههای عمرانی دولت شرایط مطلوبی پیدا میکنند و برخی دیگر از صنایع همچون داروسازی تاثیر مستقیمی از بودجه عمرانی دولت نمیپذیرند.

درآمدهای نفتی دولت و شاخص بورس اوراق بهادار تهران

افزایش توان مالی دولت، افزایش مخارج جاری و عمرانی؛ موضوعاتیاند كه از نتایج رشد درآمدهای نفتی حاصل میشوند كه رونق اقتصادی و بهبود شرایط مالی شرکتهای بورسی را در بر دارد. این تاثیر را میتوان با تاثیرات مثبت افزایش هزینههای عمرانی همسو دانست. درآمد نفتی برای سال 1393 بر اساس برآورد مرکز پژوهشهای مجلس 630 هزار میلیارد ریال اعلام شده است.

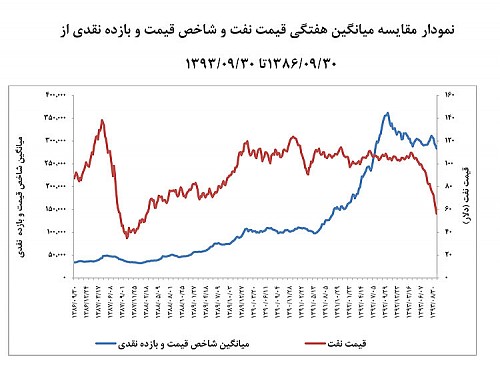

براساس این گزارش ضریب همبستگی میان درآمدهای نفتی دولت و شاخص قیمت و بازده نقدی 88 درصد است که در سطح معناداری 99 درصد تایید میشود.

گزارش مذکور در ادامه از بررسی روند قیمت نفت اوپک با شاخص قیمت و بازده نقدی به رابطه مثبت این دو متغیر اشاره كرده است. در این آمار قیمت هر بشکه نفت خام اوپک و شاخص قیمت و بازده نقدی از 30 آذر 86 تا 30 آذر 93 مورد توجه قرار گرفته است. به دلیل تعطیلی بورس تهران در روزهای پنجشنبه و جمعه و تعطیلی بازار جهانی نفت در روزهای شنبه و یکشنبه، از میانگین هفتگی برای بررسی روند دو متغیر استفاده شده است.

نرخ ارز و شاخص بورس

اوراق بهادار تهران

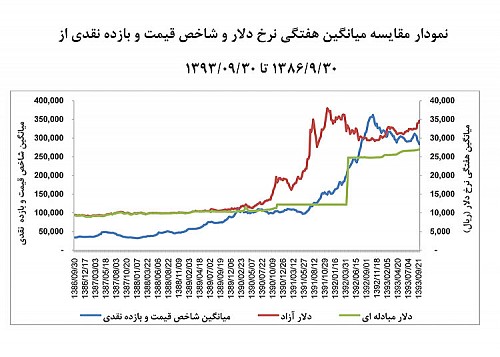

اما شركت بورس درخصوص ریسك میزان نوسانات نرخ ارز برای هر بنگاه، در ابتدا به نوسانات نرخ ارز از دو کانال عرضه کل (خالص صادرات) و تقاضای کل (هزینههای کالاهای واسطهای وارداتی)، اشاره كرده است كه تولید کالا و خدمات را تحتتاثیر قرار میدهد. این مجموعه كه دلیل اصلی نوسانات نرخ ارز در سالیان گذشته را کاهش عرضه ارز در بازار در نتیجه کاهش درآمدهای صادراتی از جمله نفت عنوان میكند، به اثرگذاری متفاوت تغییرات نرخ ارز در مقاطع زمانی مختلف و بر صنایع گوناگون تاكید كرده است.

در این گزارش آمده است كه افزایش نرخ ارز در سال 1392 موجب افزایش ارزش جایگزینی شرکتهای بورسی شد و به رشد قیمت سهام آنها منجر شد؛ با این حال عنوان كرده است كه نمیتوان افزایش ارزش جایگزینی بهویژه برای موجودی انبار را عاملی برای رشد بلندمدت شرکتها دانست. بهطور کلی صنایع صادرکننده با فرض ثابت بودن سایر عوامل از افزایش نرخ ارز منتفع میشوند و به همین روال شرکتهای واردکننده از این بابت متضرر خواهند شد.

شركت بورس در گزارش خود آورده است كه با این حال افزایش نرخ ارز میتواند به اتخاذ سیاستهایی منجر شود که تاثیر نهایی آن بر صنایع بورسی را با ابهاماتی همراه میکند. اختصاص نرخ ارز مبادلهای، ممنوعیت صادرات کالا، تسعیر ارز صادراتی با نرخ دستوری و مواردی از این قبیل میتوانند تاثیر قابل انتظار افزایش نرخ ارز را محقق نسازند. به هر روی شاید نااطمینانی نسبت به تغییرات نرخ ارز و سیاستهای مرتبط با آن بیش از خود تغییرات، میتواند بر بازار سرمایه تاثیرگذار باشد.

به بیان دیگر مداخلات احتمالی در بازار یا اتخاذ سیاستهای دستوری، پیشبینیهای تحلیلگران اقتصادی را با مشکلاتی همراه میسازد و نااطمینانی حاصل از این ابهامات روند تصمیمگیری برای سرمایهگذاری در شرکتهای بورسی را دشوار میکند. به این ترتیب اتخاذ سیاستهای اقتصادی شفاف و بلندمدت و همچنین ارائه ابزارهای مدیریت نوسانات نرخ ارز میتواند به بهبود فضای کسب و کار و بهویژه سرمایهگذاری در بازار سهام یاری رساند. با این همه روند تغییرات نرخ ارز و شاخص بورس تهران نشان از همراهی این دو متغیر اقتصادی دارد.

تحلیل صنایع با اهمیت بازار سرمایه

گزارش شركت بورس تهران از کسری بودجه دولت و در نتیجه افزایش نرخ ارز بهعنوان یكی از تاثیرات قابل توجه نوسانات قیمت جهانی نفت به ویژه افت آن بر اقتصاد کشورهای صادرکننده نفت از جمله ایران یاد میكند، بر این اساس بررسی قیمتهای جهانی کالاهای مختلف و مواد خام به ویژه در بخش فلزات، مواد معدنی، محصولات پتروشیمی و... نشان میدهد که بر خلاف تجربههای پیشین، کاهش قیمت جهانی نفت، افت سطح عمومی قیمت کالاها در سطح جهانی و داخلی را بهدنبال نداشته و مقاومت زیادی برای اصلاح و کاهش نرخها مشاهده میشود. با توجه به ماهیت شرکتهای پذیرفتهشده در بورس تهران، تلفیق این اتفاق (کاهش قیمت نفت با افزایش تدریجی نرخ ارز آزاد در برابر ریال) موجب خواهد شد تا درآمد بخش مهمی از شرکتهای تولیدکننده، در عمل از کاهش قیمتهای جهانی نفت آسیب جدی نبیند؛ ضمن آنکه رشد نرخ ارز در بازار آزاد بنا به تجربه تاریخی سالهای 1391 و 1392، در نهایت با تاخیر تاثیر خود را بر افزایش عایدات ناشی از صادرات محصولات، برای آن گروه از صنایع و شرکتهایی که «صادراتمحور» هستند، برجای خواهد گذاشت. به نوعی میتوان انتظار داشت برای این گروه از شرکتها، کاهش بهای محصولات با افزایش نرخ ارز تا حدودی قابل جبران خواهد بود. این در حالی است که با توجه به مصارف ارزی بالای صنایع و گروههای «وارداتمحور» آثار و تبعات این موضوع بر کاهش فروش، حاشیه سود و در نتیجه کاهش سودآوری این شرکتها قابل پیشبینی است.

در ادامه این گزارش اینگونه نتیجهگیری شده است كه مصوبات بودجهای روی برخی صنایع اثر مستقیم دارد. صنایعی مانند صنعت فلزات اساسی و استخراج کانههای فلزی از مصوبات مربوط از حق انتفاع بهرهبرداری از معادن اثر میپذیرند. همچنین مصوباتی که به افزایش قیمت آب، برق، گاز و بنزین (چه بهصورت مستقیم و چه غیرمستقیم) منجر شود، هزینههای صنایع را افزایش میدهد.

اما شركت بورس درخصوص ریسك میزان نوسانات نرخ ارز برای هر بنگاه، در ابتدا به نوسانات نرخ ارز از دو کانال عرضه کل (خالص صادرات) و تقاضای کل (هزینههای کالاهای واسطهای وارداتی)، اشاره كرده است كه تولید کالا و خدمات را تحتتاثیر قرار میدهد. این مجموعه كه دلیل اصلی نوسانات نرخ ارز در سالیان گذشته را کاهش عرضه ارز در بازار در نتیجه کاهش درآمدهای صادراتی از جمله نفت عنوان میكند، به اثرگذاری متفاوت تغییرات نرخ ارز در مقاطع زمانی مختلف و بر صنایع گوناگون تاكید كرده است.

در این گزارش آمده است كه افزایش نرخ ارز در سال 1392 موجب افزایش ارزش جایگزینی شرکتهای بورسی شد و به رشد قیمت سهام آنها منجر شد؛ با این حال عنوان كرده است كه نمیتوان افزایش ارزش جایگزینی بهویژه برای موجودی انبار را عاملی برای رشد بلندمدت شرکتها دانست. بهطور کلی صنایع صادرکننده با فرض ثابت بودن سایر عوامل از افزایش نرخ ارز منتفع میشوند و به همین روال شرکتهای واردکننده از این بابت متضرر خواهند شد.

شركت بورس در گزارش خود آورده است كه با این حال افزایش نرخ ارز میتواند به اتخاذ سیاستهایی منجر شود که تاثیر نهایی آن بر صنایع بورسی را با ابهاماتی همراه میکند. اختصاص نرخ ارز مبادلهای، ممنوعیت صادرات کالا، تسعیر ارز صادراتی با نرخ دستوری و مواردی از این قبیل میتوانند تاثیر قابل انتظار افزایش نرخ ارز را محقق نسازند. به هر روی شاید نااطمینانی نسبت به تغییرات نرخ ارز و سیاستهای مرتبط با آن بیش از خود تغییرات، میتواند بر بازار سرمایه تاثیرگذار باشد.

به بیان دیگر مداخلات احتمالی در بازار یا اتخاذ سیاستهای دستوری، پیشبینیهای تحلیلگران اقتصادی را با مشکلاتی همراه میسازد و نااطمینانی حاصل از این ابهامات روند تصمیمگیری برای سرمایهگذاری در شرکتهای بورسی را دشوار میکند. به این ترتیب اتخاذ سیاستهای اقتصادی شفاف و بلندمدت و همچنین ارائه ابزارهای مدیریت نوسانات نرخ ارز میتواند به بهبود فضای کسب و کار و بهویژه سرمایهگذاری در بازار سهام یاری رساند. با این همه روند تغییرات نرخ ارز و شاخص بورس تهران نشان از همراهی این دو متغیر اقتصادی دارد.

تحلیل صنایع با اهمیت بازار سرمایه

گزارش شركت بورس تهران از کسری بودجه دولت و در نتیجه افزایش نرخ ارز بهعنوان یكی از تاثیرات قابل توجه نوسانات قیمت جهانی نفت به ویژه افت آن بر اقتصاد کشورهای صادرکننده نفت از جمله ایران یاد میكند، بر این اساس بررسی قیمتهای جهانی کالاهای مختلف و مواد خام به ویژه در بخش فلزات، مواد معدنی، محصولات پتروشیمی و... نشان میدهد که بر خلاف تجربههای پیشین، کاهش قیمت جهانی نفت، افت سطح عمومی قیمت کالاها در سطح جهانی و داخلی را بهدنبال نداشته و مقاومت زیادی برای اصلاح و کاهش نرخها مشاهده میشود. با توجه به ماهیت شرکتهای پذیرفتهشده در بورس تهران، تلفیق این اتفاق (کاهش قیمت نفت با افزایش تدریجی نرخ ارز آزاد در برابر ریال) موجب خواهد شد تا درآمد بخش مهمی از شرکتهای تولیدکننده، در عمل از کاهش قیمتهای جهانی نفت آسیب جدی نبیند؛ ضمن آنکه رشد نرخ ارز در بازار آزاد بنا به تجربه تاریخی سالهای 1391 و 1392، در نهایت با تاخیر تاثیر خود را بر افزایش عایدات ناشی از صادرات محصولات، برای آن گروه از صنایع و شرکتهایی که «صادراتمحور» هستند، برجای خواهد گذاشت. به نوعی میتوان انتظار داشت برای این گروه از شرکتها، کاهش بهای محصولات با افزایش نرخ ارز تا حدودی قابل جبران خواهد بود. این در حالی است که با توجه به مصارف ارزی بالای صنایع و گروههای «وارداتمحور» آثار و تبعات این موضوع بر کاهش فروش، حاشیه سود و در نتیجه کاهش سودآوری این شرکتها قابل پیشبینی است.

در ادامه این گزارش اینگونه نتیجهگیری شده است كه مصوبات بودجهای روی برخی صنایع اثر مستقیم دارد. صنایعی مانند صنعت فلزات اساسی و استخراج کانههای فلزی از مصوبات مربوط از حق انتفاع بهرهبرداری از معادن اثر میپذیرند. همچنین مصوباتی که به افزایش قیمت آب، برق، گاز و بنزین (چه بهصورت مستقیم و چه غیرمستقیم) منجر شود، هزینههای صنایع را افزایش میدهد.

نوسانات قیمت نفت نیز بر برخی صنایع

مانند صنعت پتروشیمی و صنعت فرآوردههای نفتی (پالایشگاهی) اثر مستقیم دارد.

همچنین این نوسانات روی قیمت سوخت مصرفی صنایع اثرگذار است، برای مثال صنعت سیمان

با هزینه انرژی معادل 27 درصد از بهای تمامشده، از نوسانات قیمت سوخت اثر بالایی

میپذیرد. نوسانات نرخ دلار نیز روی برخی صنایع مانند

خودرو و ساخت قطعات، مواد و محصولات دارویی، سیمان، آهک و گچ، فلزات اساسی،

محصولات پتروشیمی اثر مستقیم دارد. همچنین گزارش مذكور

تاثیرپذیری غیرمستقیم سایر صنایع از نوسانات نرخ ارز را مورد بررسی قرار داده

است. برای نمونه هم به صنعت شرکتهای چندرشتهای صنعتی و صنعت سرمایهگذاریها به

دلیل سرمایهگذاری در صنایع اثرپذیر اشاره شده است.

همچنین، برخی دیگر از صنایع مانند صنعت ماشینآلات و تجهیزات، صنعت فنی و مهندسی، صنعت دستگاههای برقی و صنعت ساخت محصولات فلزی وابسته به صنایع اثرپذیر بوده و افزایش ریسک در آن صنایع به آنها نیز منتقل میشود. علاوه بر موارد ذکر شده برخی از اثرات نوسانات نرخ ارز برای تمام صنایع مشترک است. برای مثال یکی از اثراتی که افزایش نرخ ارز بر بیشتر صنایع میگذارد، افزایش هزینه تجهیز و نوسازی ماشینآلات و تجهیزاتی است که عمدتا از خارج کشور تامین میشود. از این رو روند تکمیل طرحهای توسعهای شرکتها با کندی مواجه میشود. همچنین با افزایش نرخ ارز هزینه بازپرداخت تسهیلات ارزی شرکتها رشد مییابد و متعاقب آن هزینههای مالی آنها افزایش و درآمدهای آنها کاهش مییابد.

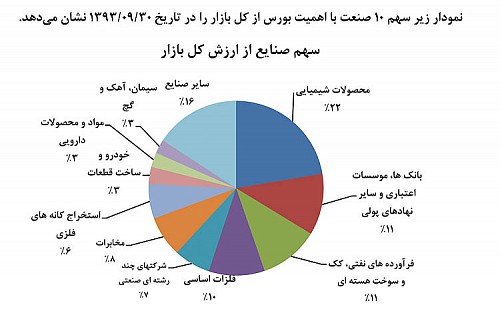

در این گزارش از صنایع پتروشیمی، فرآوردههای نفتی، فلزات اساسی، استخراج کانههای فلزی، خودرو، مواد و محصولات دارویی و سیمان بهعنوان صنایعی نام برده شده كه در مجموع حدود 60 درصد از ارزش بازار را در اختیار دارند. براین اساس عنوان شده است صنایعی که بیشترین تاثیر را در شاخص کل دارند، صنایعی هستند که از مصوبات بودجه، نوسانات قیمت نرخ ارز و قیمت نفت بیشترین اثر را میپذیرند.

فرصتهای پیشروی بازار سرمایه

شركت بورس در ادامه گزارش خود به تنگناهای مالی قابل پیشبینی اقتصاد ایران اشاره كرده است که عمدتا از کاهش قیمت نفت و افزایش هزینههای دولت در سالیان گذشته ناشی میشود، بنابراین میتواند در کنار تهدیدهایی که ریشه در رکود احتمالی حاکم بر صنایع دارد، فرصتی برای بازار سرمایه ایران نیز بهشمار رود. بر این اساس شرایط کنونی میتواند فرصتی برای بروز و ظهور توان بازار سرمایه در تامین و تجمیع منابع مالی برای اقتصاد ملی باشد. همچنین در شرایط رکودی، بازار سرمایه میتواند با راهاندازی انواع ابزارهای معاملاتی خود را برای مقابله با شرایط نزولی آمادهتر سازد. در ادامه این گزارش 5 راهكار عبور از ركود قابل ذكر است.

1- تکیه بیشتر بر اوراق تامین مالی: در شرایطی که افت شدید قیمت نفت به کاهش درخور ملاحظه درآمدهای دولت منتهی خواهد شد و دستیابی به رشد 17 درصدی (نسبت به بودجه مصوب) در درآمدهای مالیاتی نیز با قطعیت همراه نیست، انتشار اوراق تامین مالی میتواند گزینهای برای کمک به تامین منابع مالی دولت، شرکتهای دولتی و سایر نهادهای اقتصادی باشد. طراحی و انتشار انواع صکوک و اسناد خزانه میتواند در این شرایط مورد توجه جدی بازار سرمایه قرار گیرد. در این راستا مقررات یکسان برای تمامی اوراق بهادار منتشره (با مجوز بانک مرکزی و سازمان بورس و اوراق بهادار)، عدم بازخرید اوراق جز در چارچوب مقررات بازار سرمایه و برای اوراق با قابلیت فراخوان (callable)، امکان تعیین نرخ اوراق بهادار در بازار سرمایه و راهاندازی موسسات رتبهبندی به منظور کاهش نیاز به ضامن اوراق، میتواند در تسهیل انتشار اوراق تامین مالی موثر باشد.

2- استفاده از منابع قابل تجمیع در اقتصاد ملی: هماینک منابع مالی درخور ملاحظهای در اقتصاد ملی پراکنده میشود یا منابعی در بخشهای مختلف تجمیع شده و احتمالا مورد استفاده بهینه قرار نمیگیرند یا فرصتهایی برای تجمیع منابع وجود دارد و مورد توجه قرار نگرفتهاند. دولت در راستای اجرای قانون هدفمندی سالانه 420 هزار میلیارد ریال منابع را میان اقشار مختلف توزیع میکند. بورس اوراق بهادار تهران از چندی پیش پیشنهاد تاسیس صندوقی تحت عنوان صندوق ذخیره ملی را برای تمرکز وجوه یادشده ارائه کرده است. این وجوه میتواند به تخصیص اوراق تامین مالی منتشره توسط دولت یا شرکتهای دولتی یا به سرمایهگذاری در سهام شرکتهای بورسی اختصاص یابد.

واحدهای سرمایهگذاری این صندوق به دریافتکنندگان یارانه ارائه شده و قابلیت خرید و فروش در بورس اوراق بهادار تهران را خواهند داشت. همچنین در بخشهایی همچون حج و زیارت منابع درخور ملاحظهای گردآوری میشوند. این منابع در بسیاری از کشورهای اسلامی در قالب صندوقی تحت عنوان صندوق حج متمرکز میشوند. وجوه سپرده ثبتنامکنندگان برای سفر زیارتی حج که میتواند مقادیر کلانی را دربرگیرد در قالب این صندوق قابل ورود به بازار سرمایه است.

3- راهاندازی نهادها و ابزارهای جدید تامین مالی: توجه به نهادها یا ابزارهای جدید مالی همچون صندوق بازنشستگی خصوصی، صندوق پروژه، صندوق زمین و ساختمان، صندوق لیزینگ، صندوق خرید دین، صندوقهای سرمایهگذاری بسته (CEF) یا ابزارهای مبتنی بر بیمه و مواردی از این دست از سوی سازمان بورس و دیگر نهادهای سیاستگذار اقتصادی راهكار دیگر خروج از شرایط ركودی است. در مواردی راهاندازی نهادها یا ابزارهای مالی جدید نیازمند حمایت و همراهی سایر نهادهای اقتصادی همچون بانک مرکزی، سازمان امور مالیاتی و همچنین وزارت اقتصاد است. موفقیت برخی از نهادهای مالی به تصویب قوانین حمایتی نیازمند است. در این شرایط بازار سرمایه میتواند همراهی بیشتر مجموعه نهادهای تاثیرگذار اقتصادی را به منظور ارائه روشهای نوین تامین مالی یا تجمیع منابع مالی خواستار شود.

4- استفاده از ابزارهای جدید معاملاتی:ابزارهای نوین معاملاتی همچون معاملات آتی شاخص، خرید نسیه، اختیار معامله و فروش استقراضی و همچنین روشهای جدید در مدیریت بازار اوراق بهادار همچون بستن و بازگشایی نمادهای معاملاتی، بازارگردانی سهام، تعیین حدنوسان قیمت اوراق بهادار، تعیین قیمت مرجع، افزودن به فازهای معاملاتی در شرایط کنونی که نوسانات بازار دور از انتظار نیست، میتواند مورد توجه سیاستگذاران بازار سرمایه قرار گیرد و با حمایت نهادهای اقتصادی با اصلاحاتی همراه شود.

5- استفاده از ابزارهای مدیریت نرخ ارز: این گزارش در نهایت به نبود اطمینان نسبت به نوسانات نرخ ارز بهعنوان مانعی برای ورود سرمایهگذاران خارجی به بازار سرمایه ایران نام برده است. همچنین با توجه به تاثیرپذیری شرکتهای پذیرفتهشده در بازار سرمایه كشور نیز از نوسانات نرخ ارز و مواجهه سهام آنها با ریسكهای مرتبط با بازار ارز در پی نبوداطمینان در مورد نرخ ارز سرمایهگذاری به ویژه برای شرکتهایی که مواد اولیه خود را وارد میکنند، عنوان كرده است كه راهاندازی بازار ارز با هدف ارائه ابزار مدیریتی نوسانات نرخ ارز میتواند از اقدامات موثر برای رشد بازار سرمایه و اقتصاد ملی باشد. به نظر میرسد استفاده از ابزار بیمه برای مدیریت نرخ ارز مورد توجه سیاستگذاران اقتصادی قرار دارد، اما استفاده از ابزار مشتق در چارچوب مقررات بازار سرمایه میتواند بهعنوان گزینهای همراه با استانداردهای متعارف جهانی مورد توجه قرار گیرد.

همچنین، برخی دیگر از صنایع مانند صنعت ماشینآلات و تجهیزات، صنعت فنی و مهندسی، صنعت دستگاههای برقی و صنعت ساخت محصولات فلزی وابسته به صنایع اثرپذیر بوده و افزایش ریسک در آن صنایع به آنها نیز منتقل میشود. علاوه بر موارد ذکر شده برخی از اثرات نوسانات نرخ ارز برای تمام صنایع مشترک است. برای مثال یکی از اثراتی که افزایش نرخ ارز بر بیشتر صنایع میگذارد، افزایش هزینه تجهیز و نوسازی ماشینآلات و تجهیزاتی است که عمدتا از خارج کشور تامین میشود. از این رو روند تکمیل طرحهای توسعهای شرکتها با کندی مواجه میشود. همچنین با افزایش نرخ ارز هزینه بازپرداخت تسهیلات ارزی شرکتها رشد مییابد و متعاقب آن هزینههای مالی آنها افزایش و درآمدهای آنها کاهش مییابد.

در این گزارش از صنایع پتروشیمی، فرآوردههای نفتی، فلزات اساسی، استخراج کانههای فلزی، خودرو، مواد و محصولات دارویی و سیمان بهعنوان صنایعی نام برده شده كه در مجموع حدود 60 درصد از ارزش بازار را در اختیار دارند. براین اساس عنوان شده است صنایعی که بیشترین تاثیر را در شاخص کل دارند، صنایعی هستند که از مصوبات بودجه، نوسانات قیمت نرخ ارز و قیمت نفت بیشترین اثر را میپذیرند.

فرصتهای پیشروی بازار سرمایه

شركت بورس در ادامه گزارش خود به تنگناهای مالی قابل پیشبینی اقتصاد ایران اشاره كرده است که عمدتا از کاهش قیمت نفت و افزایش هزینههای دولت در سالیان گذشته ناشی میشود، بنابراین میتواند در کنار تهدیدهایی که ریشه در رکود احتمالی حاکم بر صنایع دارد، فرصتی برای بازار سرمایه ایران نیز بهشمار رود. بر این اساس شرایط کنونی میتواند فرصتی برای بروز و ظهور توان بازار سرمایه در تامین و تجمیع منابع مالی برای اقتصاد ملی باشد. همچنین در شرایط رکودی، بازار سرمایه میتواند با راهاندازی انواع ابزارهای معاملاتی خود را برای مقابله با شرایط نزولی آمادهتر سازد. در ادامه این گزارش 5 راهكار عبور از ركود قابل ذكر است.

1- تکیه بیشتر بر اوراق تامین مالی: در شرایطی که افت شدید قیمت نفت به کاهش درخور ملاحظه درآمدهای دولت منتهی خواهد شد و دستیابی به رشد 17 درصدی (نسبت به بودجه مصوب) در درآمدهای مالیاتی نیز با قطعیت همراه نیست، انتشار اوراق تامین مالی میتواند گزینهای برای کمک به تامین منابع مالی دولت، شرکتهای دولتی و سایر نهادهای اقتصادی باشد. طراحی و انتشار انواع صکوک و اسناد خزانه میتواند در این شرایط مورد توجه جدی بازار سرمایه قرار گیرد. در این راستا مقررات یکسان برای تمامی اوراق بهادار منتشره (با مجوز بانک مرکزی و سازمان بورس و اوراق بهادار)، عدم بازخرید اوراق جز در چارچوب مقررات بازار سرمایه و برای اوراق با قابلیت فراخوان (callable)، امکان تعیین نرخ اوراق بهادار در بازار سرمایه و راهاندازی موسسات رتبهبندی به منظور کاهش نیاز به ضامن اوراق، میتواند در تسهیل انتشار اوراق تامین مالی موثر باشد.

2- استفاده از منابع قابل تجمیع در اقتصاد ملی: هماینک منابع مالی درخور ملاحظهای در اقتصاد ملی پراکنده میشود یا منابعی در بخشهای مختلف تجمیع شده و احتمالا مورد استفاده بهینه قرار نمیگیرند یا فرصتهایی برای تجمیع منابع وجود دارد و مورد توجه قرار نگرفتهاند. دولت در راستای اجرای قانون هدفمندی سالانه 420 هزار میلیارد ریال منابع را میان اقشار مختلف توزیع میکند. بورس اوراق بهادار تهران از چندی پیش پیشنهاد تاسیس صندوقی تحت عنوان صندوق ذخیره ملی را برای تمرکز وجوه یادشده ارائه کرده است. این وجوه میتواند به تخصیص اوراق تامین مالی منتشره توسط دولت یا شرکتهای دولتی یا به سرمایهگذاری در سهام شرکتهای بورسی اختصاص یابد.

واحدهای سرمایهگذاری این صندوق به دریافتکنندگان یارانه ارائه شده و قابلیت خرید و فروش در بورس اوراق بهادار تهران را خواهند داشت. همچنین در بخشهایی همچون حج و زیارت منابع درخور ملاحظهای گردآوری میشوند. این منابع در بسیاری از کشورهای اسلامی در قالب صندوقی تحت عنوان صندوق حج متمرکز میشوند. وجوه سپرده ثبتنامکنندگان برای سفر زیارتی حج که میتواند مقادیر کلانی را دربرگیرد در قالب این صندوق قابل ورود به بازار سرمایه است.

3- راهاندازی نهادها و ابزارهای جدید تامین مالی: توجه به نهادها یا ابزارهای جدید مالی همچون صندوق بازنشستگی خصوصی، صندوق پروژه، صندوق زمین و ساختمان، صندوق لیزینگ، صندوق خرید دین، صندوقهای سرمایهگذاری بسته (CEF) یا ابزارهای مبتنی بر بیمه و مواردی از این دست از سوی سازمان بورس و دیگر نهادهای سیاستگذار اقتصادی راهكار دیگر خروج از شرایط ركودی است. در مواردی راهاندازی نهادها یا ابزارهای مالی جدید نیازمند حمایت و همراهی سایر نهادهای اقتصادی همچون بانک مرکزی، سازمان امور مالیاتی و همچنین وزارت اقتصاد است. موفقیت برخی از نهادهای مالی به تصویب قوانین حمایتی نیازمند است. در این شرایط بازار سرمایه میتواند همراهی بیشتر مجموعه نهادهای تاثیرگذار اقتصادی را به منظور ارائه روشهای نوین تامین مالی یا تجمیع منابع مالی خواستار شود.

4- استفاده از ابزارهای جدید معاملاتی:ابزارهای نوین معاملاتی همچون معاملات آتی شاخص، خرید نسیه، اختیار معامله و فروش استقراضی و همچنین روشهای جدید در مدیریت بازار اوراق بهادار همچون بستن و بازگشایی نمادهای معاملاتی، بازارگردانی سهام، تعیین حدنوسان قیمت اوراق بهادار، تعیین قیمت مرجع، افزودن به فازهای معاملاتی در شرایط کنونی که نوسانات بازار دور از انتظار نیست، میتواند مورد توجه سیاستگذاران بازار سرمایه قرار گیرد و با حمایت نهادهای اقتصادی با اصلاحاتی همراه شود.

5- استفاده از ابزارهای مدیریت نرخ ارز: این گزارش در نهایت به نبود اطمینان نسبت به نوسانات نرخ ارز بهعنوان مانعی برای ورود سرمایهگذاران خارجی به بازار سرمایه ایران نام برده است. همچنین با توجه به تاثیرپذیری شرکتهای پذیرفتهشده در بازار سرمایه كشور نیز از نوسانات نرخ ارز و مواجهه سهام آنها با ریسكهای مرتبط با بازار ارز در پی نبوداطمینان در مورد نرخ ارز سرمایهگذاری به ویژه برای شرکتهایی که مواد اولیه خود را وارد میکنند، عنوان كرده است كه راهاندازی بازار ارز با هدف ارائه ابزار مدیریتی نوسانات نرخ ارز میتواند از اقدامات موثر برای رشد بازار سرمایه و اقتصاد ملی باشد. به نظر میرسد استفاده از ابزار بیمه برای مدیریت نرخ ارز مورد توجه سیاستگذاران اقتصادی قرار دارد، اما استفاده از ابزار مشتق در چارچوب مقررات بازار سرمایه میتواند بهعنوان گزینهای همراه با استانداردهای متعارف جهانی مورد توجه قرار گیرد.